2013年に夢のマイホームを購入しました。

2500万円の住宅ローンで、毎月の支払は約80000円です。

2021年現在のローン返済の報告と、今後の返済計画を紹介したいと思います。

我が家の貯蓄率は毎年20%以上を保っていますが、繰り上げ返済をするつもりは今の所ありません。

・我が家の住宅ローンの借入額

・我が家の住宅ローン返済事情

・今後の返済計画

※住宅ローンの考え方は人によって様々あると思います。

一つの参考にして頂ければ幸いです。

マイホームの購入

ごく普通の年収のサラリーマンが2013年に注文住宅を購入しました。

当時はお金の知識など全くなく、すべてハウスメーカーのファイナンシャルプランナー任せでした。

色々なハウスメーカーで相見積もりを取って沢山のFPさんや銀行員の話も聞きましたが、

ハウスメーカーや銀行員によって勧めてくるローン返済計画は全然違いました。

住宅ローンは金利のタイプや返済のやり方、返済期間など様々あります。

ある時はフラット35を勧められ、ある時は最初10年は固定金利を勧められ。

もはや誰を信じていいのかさっぱり分かりません。

そんな中、相見積もりを取っていたローカルな工務店のFPさんのお話しがとても参考になりました。

そのFPさんが言うには、

「銀行員は銀行が儲かるようなローンを勧めてきます。」

「ハウスメーカーによっては提携している銀行等があり、そのFPさんのバックには銀行がついています。」

なるほど、保険もそうですがスポンサーがいるFPさんはそこの商品を売ろうとしますよね。

結局、マイホームの購入はそのローカル工務店さんに決めました。

決め手はその他にもあって、

他のハウスメーカーさんは、予算3000万円と言っているのに、

どのハウスメーカーも3000万円を200~300万円もオーバーした金額で見積もりを出してきます。

確かに、土地代込みで3000万円は安くて実際に厳しいと思いますよ。

でも私が購入を決めたローカル工務店さんは、とりあえず3000万円でできる家を提示してくれました。

住宅ローンの借入

2013年当時は景気回復もあってか、固定金利を勧めてくるFPさんが多く、銀行員なんかはフラット35より高い固定金利を勧めてきました。

ホント、意味が分かりませんよ。

そんな中、ローカル工務店のFPさんは、

「まんちゃんさんは貯金ができる方、そういう方はすべて変動金利で大丈夫だと思います。」

と言いました。

「変動金利なんて怖すぎる。」

そう伝えましたが、

・変動金利が始まって以来、過去に変動金利が固定金利を上回ったことがないこと。

・金利の差額が実際にどのくらいあって、

そのお金を貯金しておいて、上がりそうになったら繰り上げ返済をすれば良いこと。

など、具体的な返済プランを提示して頂けたので、FPさんを信頼して、

すべて変動金利でローンを組みました。

2021年現在ではすべて変動金利で組んで良かったと思っています。

(賛否両論あると思います。)

三井住友銀行で借入

色々な銀行に融資を依頼しましたが、どこも同じ金利でした。

単純に給料の振り込み先である三井住友銀行に決めました。

2013年4月

金利優遇ありで、

0.875%

ちなみに、金利の安いネット銀行はすべてお断りされました。

三井住友銀行は土地と建物それぞれ分けての融資となります。

土地代を融資してもらった時の金利は0.875でしたが、

2ヶ月後の建物の融資の際はさらに金利が下がっていて、

0.775%になっていました。

2021年現在はさらに低いですよね。

融資額

ローカル工務店さんが3000万円で建てられる家を提示してくれましたが、

住んでみても3000万円の家で十分だったと思っています。

そりゃ上を見れば欲しい物も沢山ありましたけど、ほとんどが標準装備で問題なかったです。

融資額の内訳

提示された簡単な内訳です。

| 土地 | 900万円 |

| 建物 | 1800万円 |

| 外構、その他 | 300万円 |

| 合計 | 3000万円 |

融資の内訳です。

2012年にマイカーを新車で一括購入したばかりで出せる頭金は500万円でした。

| 土地 | 900万円-頭金200万円=700万円 |

| 建物 | 1800万円 |

| 外構、その他 | 300万円-頭金300万円 |

| ローン合計 | 2500万円 |

土地700万円、建物1800万円、合計2500万円のローンです。

元利均等返済、すべて変動金利、30年ローンです。

ボーナス払いは無しに設定しました。

お金の勉強をしてから後悔していますが、

プラス0.2%でがん特約に加入しています。

(癌と診断されればローン返済が免除になる特約です。)

住宅ローンの内訳

我が家の住宅ローンの内訳です。

| ローン額 | 金利 | 支払総額 | |

| 土地 | 700万円 |

0.875% +がん特約0.2% =1.075% |

8,192,262円 |

| 建物 | 1800万円 |

0.775% +がん特約0.2% =0.975% |

20,767,743円 |

癌は高齢者が高確率でなる病気だからです。

毎月の支払額

| 土地 | 22756円 |

| 建物 | 57688円 |

| 合計 | 80444円 |

毎月約80000円の返済になっています。

ちなみに私の年収の融資限度額は3000万円でした。

そもそも大手のハウスメーカーで建てることは無理でしたよ。

2021年前期の返済総額

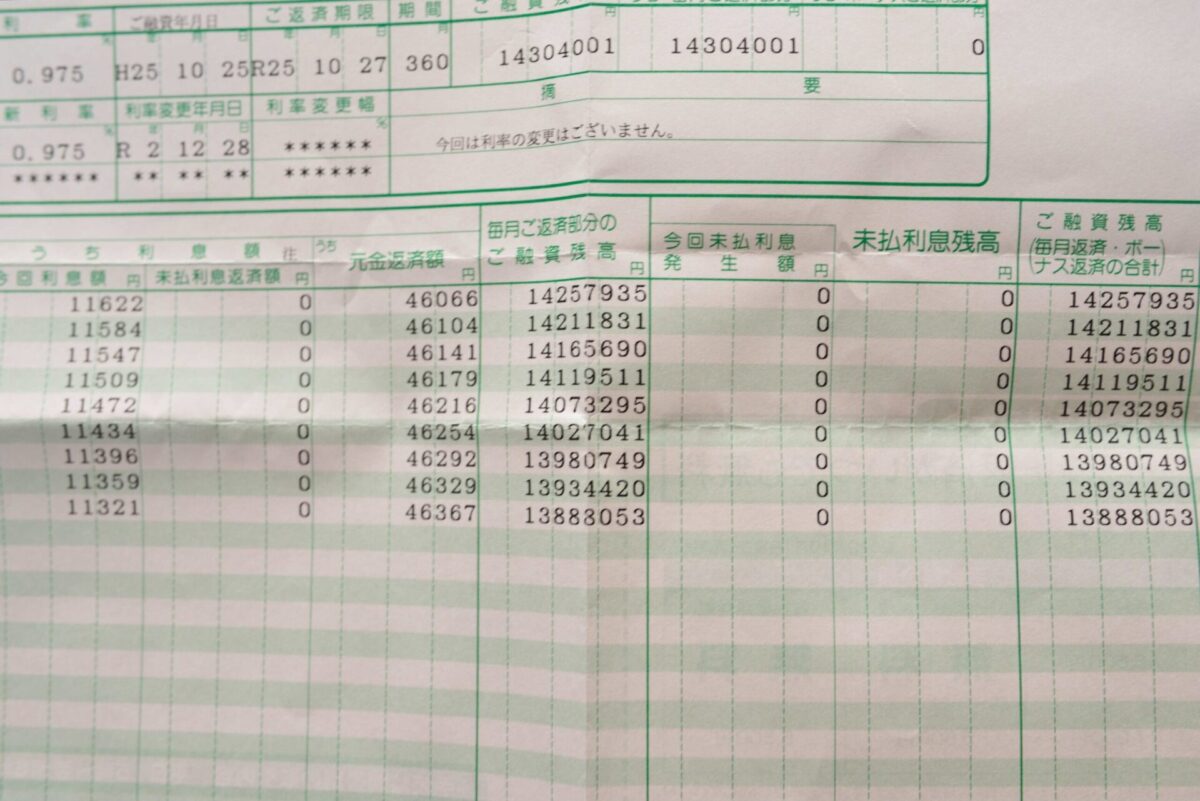

2013年から2021年までの7年間の支払明細書です。

土地の明細書です。(クリックで拡大できます。)

土地のローン残高は約530万円

毎月約5000円の利息を払っています。

建物の明細書です。(クリックで拡大できます。)

建物のローン残高は約1400万円です。

毎月約11000円の利息を払っています。

2020年から2021年はコロナの影響で給料の減額を余儀なくされている企業も多いかと思います。

私の会社は今の所は給料の減額はないですが、何が起こるか分からない現代社会において正直ボーナス払いは無しにしておいて良かったと思っています。

ローン返済計画(繰り上げ返済は不要)

2021年現在では、あと23年間ローンの返済が残っています。

60歳を過ぎても働き続けなければなりません。

私の夢はセミリタイアですが、程遠い目標ですね。

我が家は毎年の貯蓄率が20%以上を保てていますので、ある程度の貯金はできてきています。

ここで、

貯めた貯金を繰り上げ返済するのかどうか?

という問題が出てきます。

結論としては、

と考えています。

なぜか?

住宅ローン減税

住宅ローン減税という制度があります。

住宅を購入してから10年間、ローン残高の1%の税金が控除されるという制度です。

2021年現在は消費税増税に伴い、13年間に延長されています。

そもそも約1%の利息なので、減税で1%が戻ってくるなら、

現金を持っていた方が良いです。

現金は最強です。

2021年現在での住宅ローンの変動金利は約0.5%の超低金利です。

むしろ繰り上げ返済は損をすることになります。

この辺りはさすがに国もおかしいと考えているようで、今後、減税制度が変更になると思っています。

資産運用をする

年利1%という低金利ローンなので、

貯金を繰り上げ返済せずに1%以上で運用する方が効率が良いです。

年利1%の低金利でお金を借りて、比較的低リスクとされる年利4%の利回りで運用した場合でも3%の利益がでます。

投資の記事でも紹介しましたが、

S&P500インデックスファンドは過去平均約7%を誇っています。

繰り上げ返済をするよりも、現金保有と資産運用の方がメリットが高いです。

現金は最強

なんといっても現金は最強です。

繰り上げ返済をしてしまったら、もう現金は戻ってきません。

1%以下の超低金利で融資してくれるのは住宅ローン以外にはありません。

無理な繰り上げ返済をして、事故や病気などで高額な出費が必要になったら本末転倒です。

不動産投資家なども現金保有していても銀行に融資してもらうそうです。

現金はすぐにでも手に入れたい優良物件を購入する時などの為にとっておくのだそう。

もう一度いいますが、

現金は最強です。

とは言っても精神的に辛い(節約家だから?)

年利1%の低金利では繰り上げ返済をしない方がよいのは分かっています。

でも低リスクで運用するにしてもリスクは伴います。

もし株価暴落が起きて元金回復に10年以上かかってしまったら?

土地だけでも繰り上げ返済をして、毎月の返済額を減らしていた方が良かったのでは?

住宅ローンと言えど、借金は借金です。

借金したままの気持ちでは落ち着かないのです。

私だけでしょうか?節約家の精神だからでしょうか?

チキン野郎だからだよ!

2021年現在での私の結論です。

あと2年、住宅ローン減税が適応されるので、それまでは資産運用に回します。

変動金利や資産額によっては繰り上げ返済も考えようと思います。

土地のローン残高は2年後の2023年には500万円を切っています。

土地だけでも完済すれば月々80000万円の支払いが57000円になります。

心も多少落ち着くはず。

皆様はどうお考えでしょうか?

7年間ローンを払ってきて思うこと

夢のマイホームを手に入れて、毎月せっせとローン返済してきて思うことを紹介したいと思います。

中古物件で良かったかも。

2019年にお金の勉強を始めてから今思うこと。

住宅ローンを組んでしまったらもう後には戻れません。

私の夢はセミリタイアです。

60歳になっても現役バリバリで仕事はしたくありません。

そう考えた時、1500万円の物件ならどれだけ楽だったろう。

と強く思います。

見栄を張らなくて良かった。

3000万円の安い家ですが、見栄を張らなくて良かったと思っています。

当時は高額な家に住む同僚や知人が羨ましかったし、周囲の家と見比べたりしていました。

でも数年住んだら何とも思わなくなりました。

高額な家=良い家ではありません。

安い家でも良い家ですよ。

ローカル工務店で建てた家の紹介はこちら

ハウスメーカーによっては、年収を聞いてギリギリの融資限度額でローンを組ませようとする所も多いみたいです。

融資できるからといって、限度額でローンを組んでしまうと後々大変なことになりかねません。

人生が絶好調の時に、

絶好調の額でローンを組むと、

絶不調の時に大変な目に遭います。

それともう一つ、

私の知人の話ですが、ご両親にお金を半分出してもらって豪邸を建てたのですが、

固定資産税の額が多くて大変だと聞きました。

我が家の固定資産税は8年目で約13万円でした。

変動金利でもドキドキしない。

ローンを組んだ当時は金利が上昇したらどうしようと思っていましたが、

現在はあんまり気にしていません。

上がる気配が無いのもそうですが、

やはりある程度の貯金が心のゆとりに繋がっているのだと思います。

最後まで読んで頂きありがとうございます。

質問、コメントお気軽にどうぞ

まんちゃんさん、はじめまして。ランキングから来ました。住宅ローン、自分も繰り上げ返済の時期を最近考えていたので、凄く参考になりました。ありがとうございました。

Taniさん、初めまして✨

コメント頂きありがとうございます。

長期的に見れば運用する方が良いとは思っていても、借金を返したいという気持ちになってしまいます。

参考にして頂けて嬉しいです。