我が家は、私、妻、子供2人の4人家族。

夫婦ともに40代で、ごく普通の年収のサラリーマン家族です。

2人の子供が生まれてからすぐに学資保険を掛け、もう少しで満期になります。

お金の勉強を始めた今思えば、当時は本当に勉強不足だったなぁと、後悔しています。

学資保険は死亡保障に加えて、いくらか元本より増額して給付してくれるので、一見お得に感じてしまいますが、それは間違いです。

結論としては、学資保険を掛けるくらいなら、積み立てNISAと掛け捨ての死亡保険を併用する方が良いです。

私の経験が皆様の参考になると幸いです。

学資保険とは?

学資保険が不要な理由

正しい資産運用のやり方

死亡保険はどうするのか。

学資保険とは?

そもそも学資保険とはいったい何のでしょうか?

保険会社が販売しており、契約時に定めた保険料を払い込むことで、子供が一定の年齢(15歳、18歳等)になった際に、まとまった額の給付金を受け取ることができます。

死亡保障がついており、途中で払い込みができなくなったとしても、定めた金額を受け取ることができます。

私の場合、子供が生まれた際に親族や知人から、

「学資保険に入っておいた方がいいよ。」

「学資保険は早いうちから掛けておいた方がいいよ。」

などと進められて、

何も分からないけど、とにかく入っておこうと、郵便局のかんぽ生命に子供が生まれてすぐに加入しました。

学資保険の謳い文句

かんぽ生命の営業の方が家に訪問してくれました。

説明を聞くと納得。

「子供が大学卒業するまでにかかる費用は、約2千万円かかると言われています。

子供が生まれた今のうちから毎月積み立てておきましょう。」

「学資保険で積み立てしておけば、お父さんに万が一のことがあって積み立て貯金できなくなっても、約束したお金は支払われます。進学の為に絶対に必要になるお金が、貯金しながら保証されますよ。」

「さらに、少しですが積み立てた額より多くもらえます。

18年間解約できませんが、加入していて絶対に損はないですよ。」

「なるほど。つまり、例えば子供が18歳になるまでに300万円積み立てるとして、月計算で毎月13888円を積み立てていく。

子供が18歳になるまでに私に万が一のことがあって、13888円の積み立てができなくなったとしても、約束した300万円は18歳の時に受け取れるということですね。」

「その通りです。さらに、満期まで積み立てると312万円もらえ、12万円の得になります。途中で解約すれば元本割れになりますが、将来必要になるお金。今から積み立てしておいた方が絶対に安心でお得ですよ。」

「300万円が保証されている上に、12万円も得するなんて!貯金しても利息がない時代。学資保険の方が絶対良いですね!」

この文章を読んで、

確かに!!

と思った人は既に保険会社の戦略にはまっています。

保険会社はどうやって儲けているの?

考えてみてください。

そんな損をしない商品を販売して、保険会社はどうやって儲けているのでしょうか?

答は「運用している」からです。

保険会社には機関投資家といって、運用のプロがいます。

その運用のプロが積み立て金を株式投資などで運用して増やしているから儲けることができます。

18年という長期に渡って、毎月安定して入金されるお金を積み立て運用する。

これは株式投資において過去の歴史上、負けのない王道の戦略なのです。

株式投資は「長期」「分散」「積み立て」をすれば損をする可能性は低いです。

(もちろん投資先は選ぶ必要があります。)

この王道の戦略を自分で行えば良いのです。

プロの機関投資家が行っていることと全く同じことはできないにしても、

現代の情報あふれる社会では、王道の戦略は可能です。

学資保険は不要、正しい運用のやり方

学資保険の場合、仮に300万円積み立てたとしても、

昨今は満額の300万円に対して3%~4%。

18年間で312万円にしかなりません。

「12万円も増えて、死亡保障もついているので悪くないじゃん。」

と思うかもしれませんが、

それは間違いです。

株式などで長期に渡って運用する場合、最大のメリット、複利の法則があります。

アインシュタインが人類最大の発明とした「複利」

この複利を生かした長期投資を自分ですれば、18年で312万円がいかに安いかが分かります。

比較的低リスクとされる年利4%で運用したとしても、

13888円×12=166656円/年

166656×1.04%=173322円

翌年は、

173322×1.04=180255円

となり、増えたお金に対して4%の年利が加算されるため、

雪だるま式にお金が増えていくのです。

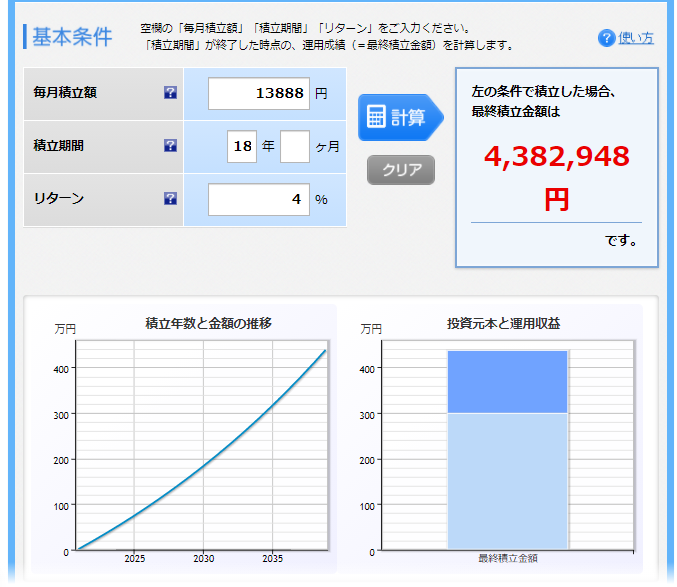

では実際に、毎月13888円を18年間、4%の利率で運用した場合、

いくらになるか計算してみます。

(タップすれば拡大できます)

楽天積み立てシュミレーションより引用

元本3,000,000円に対して、4,382,948円。

約138万円も増えています。

学資保険に加入して12万円増やすよりも、

自分で運用して138万円増やす方が絶対によいですよね。

どこに投資すれば良いか?

投資をしたことがない人にとって、投資はギャンブル。

リスクが高い。

逆に学資保険は、

確実に300万円が保証されていて安心。

私も始めはそう思っていました。

でもお金の勉強をすればそれは間違いに気づきます。

例えば、アメリカの「S&P500インデックスファンド」は、

アメリカの有名な500社に分散投資する投資信託で、

過去の歴史上、平均リターン率は約7%です。

しかも15年以上保有していれば、

これも過去の歴史上、負け(損)はありません。

積み立て投資をしていればなおさらです。

(ドルコスト平均法といって一括投資よりもリスクが低い)

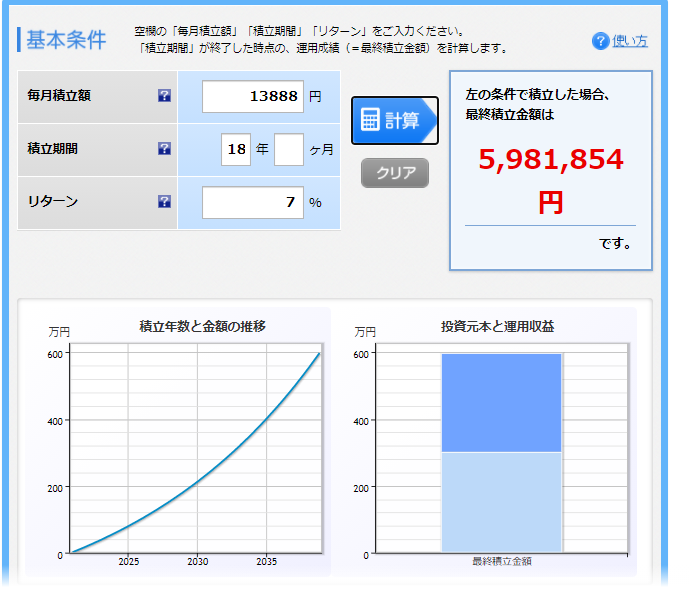

仮に年利7%で18年間運用した場合、

いくらになるか計算してみます。

(タップして拡大できます)

元本3,000,000円に対して5,981,854円とほぼ倍になっています。

複利の力は恐ろしいですね。

何度も言いますが、だからこそ学資保険という商品が販売されているのです。

保険会社が利益のでない商品など販売するはずがありません。

312万円だけ渡して残りは保険会社の利益になっています。

学資保険で18年の積み立て投資する場合、過去の歴史上、増えることはあっても減ることは無いのです。

しかも金融庁が推奨する積み立てNISAで運用すれば税金も免除されます。

死亡保障はどうするの?

「そんなこと言っても、学資保険には死亡保障がついているじゃないか!」

「自分で積み立て投資するにしても、万が一のことがあればそこで終わりじゃないか!」

と思うかもしれませんが、

例えば300万円の死亡保証。

その程度ものなら、月に数百円の掛け捨てで十分です。

SBI生命より引用

死亡保障300万円の場合、

30歳男性、10年で387円。

20年の設定にしても月々500円です。

500×12×18=108,000

18年間掛けても108,000円です。

最後に(保険料を節約して運用しよう)

学資保険を掛ける必要は一切不要です。

正しいお金の知識を学び、運用すれば学資保険を掛けるより、

はるかに高いリターンを得ることができます。

私が参考にしている書籍です。

お金の知識について、初心者でも図解で分かりやすく説明されています。

まず間違いのない一冊です。

テレビ等のメディアのバックにはスポンサーとして保険会社がついています。

裏を返せば、保険のことを悪くいうメディアはないということです。

学資保険などの貯蓄型の保険は加入した時、既に損は決定しています。

満期がまだまだ先なら、損切りして正しい運用をする方がよいかもしれません。

最後まで読んで頂きありがとうございます。

質問、コメントお待ちしています!